Warren Buffett

Warren Buffett: Der erfolgreichste Investor aller Zeiten!

Kategorisierung: Value-Investing

Den Index „High-Quality-Stocks USA“ haben wir gemäß der Analagephilosophie von Warren Buffett entwickelt. Er beinhaltet 20 US-Qualitätsaktien mit Burggraben-Charakter.

Investieren wie Warren Buffet

Oft werden Value-Strategien in steigenden Marktphasen vergessen und erst in schwierigen Zeiten wieder populär. Dass sie ihre Berechtigung jedoch in jeder Börsenphase haben und sich mit ihnen auch noch eindrucksvolle Renditen erzielen lassen, zeigt einer der bekanntesten Star-Investoren: Warren Buffett.

Seit Jahrzehnten sucht Warren Buffett kontinuierlich nach scheinbar unaufregenden, aber werthaltigen Aktien und hat damit äußerst eindrucksvolle Gewinne erzielt. Er gilt als einer der brillantesten und weltweit bekanntesten Investoren und zählt mit einem Vermögen von rund $66 Mrd. zu den reichsten Amerikanern. Trotz seines enormen Erfolges ist Buffett auf dem Boden geblieben, was dem Milliardär den Kultstatus einbrachte. Er wurde durch seine konsequente Anlagestrategie bekannt, mit der er langfristig über alle Börsenphasen hinweg den Markt schlagen konnte. Seine „Buy-and-Hold“ Positionen an Coca-Cola, American Express und Gillette etc. sind legendär. Glücklicherweise hütet Buffett seine Investmentgrundsätze nicht, sondern spricht sehr deutlich und offen über die Erfolgsfaktoren.

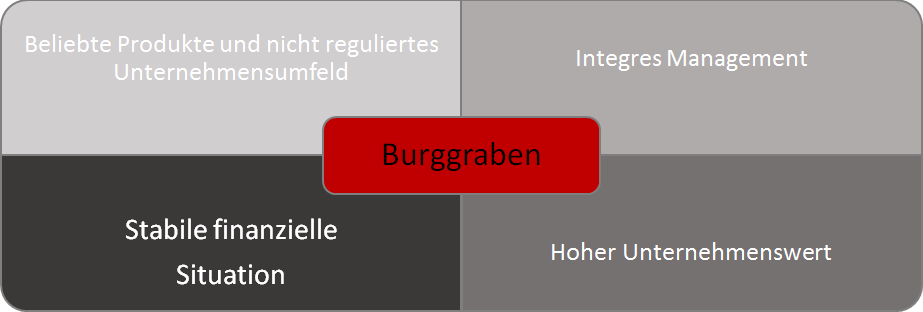

Seine Strategie beruht auf Geduld und Gewissenhaftigkeit. Was sie so reizvoll macht, ist neben den Renditemöglichkeiten und der Robustheit über diverse Marktphasen hinweg auch, dass man in eine schlüssige Unternehmensstory investiert: Im Kern geht es darum, günstige, qualitativ hochwertige Unternehmen zu finden, die dank eines einzigartigen Alleinstellungsmerkmals über einen regelrechten schützenden Burggraben verfügen, der für ein stabiles, profitables Geschäft sorgt. Der Recherche, Bewertung und Auswahl von Unternehmen wird daher sehr viel Aufmerksamkeit gewidmet. Buffets Rat, ein Unternehmen so gründlich zu analysieren, als ob man die gesamte Firma übernehmen wollte, unterstreicht, mit welcher Ernsthaftigkeit und Aufwand er die Selektion betreibt.

Wie kam Buffet zu seinem legendären Investmentstil? Inspiriert von vier bedeutenden Investmentvätern, stellte er seine gewinnbringende Strategie zusammen: Benjamin Graham, Philip Fischer, John Burr Williams und Charles Munger, mit dem er noch heute in Berkshire Hathaway eng zusammenarbeitet. Als Student und Mitarbeiter des „Urvaters der Value-Investoren“, Benjamin Graham, lernte Buffett neben der Bedeutung quantitativer Kriterien dessen Konzept des Sicherheitsabstandes schätzen. Allerdings rückte er später immer weiter von rein quantitativen Lehren ab und fand in qualitativen Charakteristika von Unternehmen wertvolle ergänzende Aussagen. Von Fischer lernte er, wie wichtig es ist, sich über das gesamte Unternehmen, dessen Management und sofern möglich, auch über Aussagen aus dem „Flurfunk“ zu informieren. Buffett ist bekannt für seine guten Kontakte und intensiven Gespräche zu führenden Managern. Von Williams nahm er mit dem DCF eine Methode zur Berechnung des inneren Wertes mit. Buffet vollzieht oft Unspektakuläres, teils sogar Unpopuläres. Das Geheimnis seines Erfolges liegt darin, Aktien zu kaufen, die wenig Risiken ausgesetzt sind. Seine Strategie lässt sich mit folgendem Zitat gut zusammenfassen:

Aktien sind einfach. Man kauft bloß Anteile an einem großartigen Unternehmen mit höchst integrem und fähigen Management für weniger als seinen inneren Wert. Dann behält man diese Anteile für immer.

Der „QIX Deutschland“ ist ein Index, der deutsche Qualitätsaktien enthält

Warren Buffetts Strategie

Burggrabenunternehmen unter Ihrem fairen Wert kaufenWonach sucht Buffet? Nach einfachen, finanziell beständigen, große Unternehmen mit langer Gewinnhistorie und guten langfristigen Aussichten, die von einem kompetenten, ehrlichen Management gesteuert werden und zu einem günstigen Preis zu haben sind. Aus seinem Verständnis heraus, sucht er im Kern nicht nach Aktien, sondern nach Unternehmen, die er für immer halten kann. Buffett schaut nicht zuerst auf den Preis einer Aktie, sondern liest Geschäftsberichte und prüft sonstige Informationen, die er über das Unternehmen bekommen kann, ermittelt daraus den fairen Wert und vergleicht dies mit dem Börsenwert.

Im Detail lassen sich seine Kriterien anhand derer er über

Investments entscheidet, in vier Dimensionen unterteilen:

Investiere nur in eine Aktie, deren Geschäft du verstehst

Buffett interessiert sich für qualitativ hochwertige Unternehmen - unabhängig davon, ob diese gerade am Markt populär sind oder nicht. Er legt Wert auf eine stabile operative Historie und gute Perspektiven, bei denen er davon ausgehen kann, dass sie sich auch langfristig sehr rentabel entwickeln können. Zu der Überzeugung kommt man, wenn man versteht, was ein Unternehmen tut: durch intensive Recherche des Unternehmens, seiner Produkte und seines Marktumfeldes. Aus Buffets Sicht ist dabei wichtig, nur innerhalb des eigenen Kompetenzradius zu agieren, also nicht in Unternehmen zu investieren, die man nicht vollständig versteht.

Buffett bevorzugt Firmen mit dauerhafte Wettbewerbsvorteilen, die eine hohe Investitionsrendite sicherstellen können, wie zum Beispiel eine starke, bekannte Marke, Produkte oder Dienstleistungen, die dauerhaft benötigt werden (dauerhafte Nachfrage) und für die es am Markt keinen vergleichbaren Ersatz gibt oder Größenvorteile. Zudem sollte das Unternehmensumfeld möglichst nicht reguliert sein. Unternehmen, die diese Kriterien erfüllen, bilden damit eine Art Wasser- oder Burggraben, der dem Unternehmen einen nachhaltigen Vorteil verschafft, diese vor starker Konkurrenz und internen Bedrohungen schützt und ermöglicht, regelmäßig die Preise zu erhöhen ohne Marktanteilsverluste zu riskieren. Je breiter und dauerhafter der Graben, desto besser. Daher sollten Unternehmen, die im Massengeschäft unterwegs sind und deren Produkte kaum von denen der Konkurrenz zu unterscheiden sind, gemieden werden. Solche Unternehmen arbeiten oft mit geringen Margen.

Wir wollen uns nicht mit Managern zusammentun, denen es an bewundernswerten Eigenschaften mangelt, egal, wie attraktiv die Aussichten ihres Unternehmens sind

Die Qualität des Managements ist ein weiterer integraler Bestandteil der Analyse. Buffet stellt hohe Anforderungen an die Unternehmensleitung. Das Management müsse aufrichtig, integer, rational, unabhängig und im Sinne der Aktionäre agieren, um den Shareholder-Value zu erhöhen. Kurz, es sollte sich so verhalten, als besäße es das Unternehmen selbst. Dabei sollte die wichtigste Entscheidung – die Allokation von Unternehmenskapital - so getroffen werden, dass bestmögliche Renditen erzielt werden. Das bedeutet, dass Firmen, die überdurchschnittliche Eigenkapitalrenditen erzielen, ihre Gewinne reinvestieren sollten. Buffett bevorzugt es, wenn offen über positive wie negative Ereignisse und Entscheidungen berichtet und Fehler eingestanden werden. Die lässt sich gut aus den Jahresberichten erkennen, wenn dort nähere, über den Reporting-Standard hinausgehende Informationen geliefert werden, die tiefere Einblicke in die Geschäftssituation erlauben. Auch wenn die Managementqualität nicht fest messbar ist, kann die Beurteilung Frühwarnsignale geben. Gute Anhaltspunkte zur Beurteilung liefern die letzten Jahresberichte, aus denen sich nicht nur die offene Kommunikation ablesen lässt, sondern zum Beispiel auch vergleichen lässt, ob zuvor angekündigte Maßnahmen und Strategien umgesetzt wurden. Gute Hinweise liefern auch Interviews und ein Vergleich mit ähnlichen Unternehmen derselben Branche. Aus Buffetts Sicht ist auf Warnsignale zu achten, etwa wenn Unternehmen großmutig Gewinnprognosen präsentieren, die schwer vorhersehbar sind oder unverständliche Fußnoten in den Jahresberichten, die oft der Verschleierung dienen.

Ich bin ein besserer Investor, weil ich ein Geschäftsmann bin und ein besserer Geschäftsmann, weil ich Investor bin.

Buffett prüft die Jahresergebnisse der letzten 4-5 Jahre, statt sich nur auf den letzten zu verlassen. In finanzieller Hinsicht stehen dabei besonders die Eigenkapitalrendite, der Verschuldungsgrad, hohe Gewinnspannen und die Owner Earnings im Fokus.

Im Gegensatz zu vielen anderen Investoren betrachtet Buffett eher die Eigenkapitalrendite anstatt des Gewinns je Aktie. Sie ist für ihn die wichtige Kennzahl zur Beurteilung der Wirtschaftsleistung eines Unternehmens. Um genaue Aussagen über die Wertschöpfung des Unternehmens treffen zu können, berücksichtigt er bei der Bestimmung allerdings nicht den Marktwert der Aktien, sondern deren Kosten (da der Marktwert gravierenden Änderungen unterliegen kann), bereinigt um Kapitalerträge, Kapitalverluste und alle außerordentlichen Posten, die den operativen Gewinn verändern können. Steigerungen der Eigenkapitalrendite sollten nicht durch erhöhte Fremdfinanzierung erfolgen, weshalb Buffett zudem Wert auf einen niedrigen Verschuldungsgrad legt. Es gibt keine festen Richtlinien für den idealen oder den maximalen Verschuldungsgrad eines Unternehmens, er hängt stark vom jeweiligen Cash Flow ab. Gute Unternehmen sollten in der Lage sein, ohne hohen Fremdkapitalanteil gute Resultate zu erwirtschaften.

Weiterhin legt Buffett Wert auf steigende „Owner Earnings“, die er statt des Cash Flow zur Beurteilung der Unternehmensgesundheit nutzt. Damit meint er den Reingewinn zuzüglich materieller und immaterieller Abschreibungen und Wertminderungen, abzüglich des Betrages für Kapitalaufwendungen und etwaiges zusätzliches Betriebskapital. Daneben prüft Buffett noch die Ertragsmargen und die sog. „Ein-Dollar-Voraussetzung“. Sie ist ein wichtiger Test, der prüft, ob ein Unternehmen aus dem Gewinn, den es einbehält, ihren Marktwert um mindestens denselben Betrag steigern kann. Dies zeigt, ob die Gesellschaft das Geld sinnvoll anlegen und überdurchschnittliche Renditen erwirtschaften kann.

Fragen Sie nicht nach dem Preis, den Sie für ein Unternehmen zahlen, sondern nach dem Wert, den Sie für Ihr Geld bekommen.

Nach grundlegender Analyse der Unternehmen nach obengenannten Faktoren stellt sich nun die Frage, ob das Unternehmen einen guten Wert hat und ein guter Zeitpunkt zum Einstieg besteht – also ob wir kaufen sollten, oder lieber nicht.

Preis und Wert divergieren oft, wobei der Preis durch die Marktteilnehmer und der Wert durch den Investor bestimmt wird, der ihn nach Abwägung aller bekannten Informationen zum Unternehmen betrachtet. Investoren schätzen den Unternehmenswert im Verhältnis zum Marktwert regelmäßig neu ein und handeln dementsprechend die Aktien. Gekauft wird, sofern der Preis für den Wert relativ günstig ist, das heißt, man bezahlt weniger als das Unternehmen eigentlich Wert ist. Je größer der Abstand, desto höher die Sicherheitsmarge, die wir aus Grahams Ansatz kennen. Doch wie bestimmt man den Wert eines Unternehmens?

Es gibt diverse Methoden zur Wertbestimmung. Buffett greift auf das von John Burr Williams entwickelte Diskontierungsmodell zurück. Sein Herangehen besagt, dass sich der Unternehmenswert aus der Summe der mit einem angemessenen Zinssatz diskontierten Netto-Cashflows (Owner-Earnings) ergibt, die während der Lebensdauer des Unternehmens zu erwarten sind. Der Vorteil der Herangehensweise ist, dass Unternehmen diverser Branchen vergleichbar werden. Der Ansatz geht von der Schätzung der zukünftigen Gewinne aus. Um grobe Fehlschätzungen zu vermeiden, legt Buffett Wert auf sehr stabile Unternehmen, für die die Prognosen der Owner-Earnings vergleichsweise berechenbar und sicher sind. Hier schließt sich der Kreis in Buffetts Modell. Die Anforderungen an ein verständliches Geschäftsmodell, solide Unternehmen und ein transparente Kommunikation seitens des Managements tragen dazu bei, dass sich die zukünftigen Owner–Earnings vergleichsweise zuverlässig abschätzen lassen. Zur Diskontierung wird ein risikoloser Zinssatz herangezogen. Lange Zeit nutzte Buffet den Zinssatz für langfristige Staatsanleihen. In Zeiten niedriger Zinsen korrigiert er diesen jedoch etwas nach oben, um einen langfristig angepassten Zinssatz auch bei wieder steigenden Zinsen berücksichtigt zu haben. So passte er den Zinssatz z.B. auf 10 % an, als der tatsächliche für Anleihen unter sieben Prozent rutschte.

Im Index „High-Quality Alpha Selection“ befinden sich 12 günstig bewertete amerikanische Qualitätsaktien! Qualität wurde hierbei nach dem Vorbild von Warren Buffett definiert.

Kaufkriterien und Aktienauswahl

Buffetts Aktienauswahl erfordert ein solides Verständnis des Unternehmens, in das investiert werden möchte. Folgende Fragen helfen bei der Beurteilung möglicher Investments.

- Hinsichtlich der Unternehmensgrundsätze: Ist das Unternehmen einfach und verständlich? Hat es eine konsistente operative Vorgeschichte, ist es beständig? Sind die langfristigen Aussichten positiv?

- Hinsichtlich der Managementgrundsätze: Ist das Management vernünftig und seinen Aktionären gegenüber aufrichtig? Handelt es unabhängig und rational?

- Hinsichtlich der Finanzgrundsätze: Wie hoch sind die Eigenkapitalrendite und die Ertragsmargen? Steigen die "Owner Earnings" des Unternehmens? Schöpft das Unternehmen auf jeden einbehaltenen Dollar mindestens einen Dollar Marktwert?

- Wertgrundsätze: Wie hoch ist der innere Unternehmenswert?

Die bisherigen Kriterien sollen sicherstellen, nur Unternehmen auf die Watchlist zu nehmen, deren positive Entwicklung und somit das Potential zu Kursgewinnen mit hoher Wahrscheinlichkeit zu erwarten ist. Der Kapitalerhalt ist die oberste Prämisse für Buffett, er kauft am liebsten „Gewissheiten mit Abschlag“ : "Regel Nummer eins: Verliere dein Geld nicht. Regel Nummer zwei: Vergiss Regel Nummer eins nicht." Aus diesem Grund bevorzugt Buffett meist - wie Graham - hinsichtlich des Einstiegskurses, mit einem möglichst hohen Abschlag (Sicherheitsmarge) auf den ermittelten inneren Wert zu kaufen. Der Sicherheitsabstand soll vor hohen Kursverlusten schützen, sofern die Unternehmensbewertung nicht korrekt zutrifft oder sich die Kurse schlechter als erwartet entwickeln. Zudem erbringt der Sicherheitsabstand bei richtiger Einschätzung des inneren Wertes ein weiteres Kursplus.

Buffett arbeitet oft mit starken Hebeln bis zu 1.6 Das heißt, pro 1 Dollar Investmentbetrag kommen 0,60 Dollar geliehenes Geld dazu. Das hat ihm wohl den Beinamen die freundlichste Heuschrecke der Welt eingebracht. Buffetts Strategie inklusive Leveraging eins zu eins umzusetzen wird den meisten Investoren schwer fallen oder nicht möglich sein. Jedoch können wir durch sein Vorgehen wertvolle Grundsätze mitnehmen. Sie sorgen für einen Sicherheitsfaktor im Investieren, der vor Verlusten schützen und die Chance auf gute Renditen erhöhen kann.

Depotmanagement

Buffetts Depotmanagement lässt sich mit dem Begriff „Focus Investing“ gut beschreiben. Er empfiehlt, sich auf wenige herausragende Unternehmen zu konzentrieren und deren Aktien langfristig auch über schwierige Zeiten hinweg zu halten.

| Zeithorizont: | Langfristig: 5-10 Jahre |

|---|---|

| Portfoliogröße: | 5-20 Aktien |

| Positionsgröße: | Besonders hervorragende Unternehmen werden stärker gewichtet |

| Portfolioüberprüfung: | Entwicklungen der Unternehmen im Portfolio werden in regelmäßigem Abstand beobachtet. Umschichtungen erfolgen, sofern sich fundamentale Bewertungen nachteilig ändern |

Buffetts Ansatz ist durch sehr geringe Transaktionkosten gekennzeichnet, da die Halteperioden äußerst lang sind. Die ideale Haltedauer laut Buffett wäre für immer. Er sieht allerdings trotzdem einen Portfolioumschlag von bis zu 20 Prozent als sinnvoll an. Die geringe Anzahl der Aktien lässt schnell Fragen aufkommen, ob aufgrund der damit verbundenen geringen Diversifizierung nicht auch ein erhöhtes Risiko verbunden ist. Jedoch erscheint dies angesichts der Detailtiefe und Gründlichkeit, mit der die Aktienauswahl erfolgt in einem anderen Licht. Diversifizierung dient nach Buffett eher als Schutz gegen Unwissenheit. Unweigerlich mit diesem Ansatz verbunden sind starke Schwankungen im Portfolio. Kurzfristige Preisfluktuationen werden zugunsten der langfristigen Rendite in Kauf genommen. Das sollte jedoch nicht davon ablenken, dass man wirtschaftlich bedingte Schwankungen der Unternehmen im Portfolio im Auge behalten muss. Risiko bedeutet für Buffett die Möglichkeit, Schaden zu erleiden. Es ergibt sich aus falschen Bewertungen, nicht aus dem Preisverhalten am Markt.

Tipps

- Kaufen Sie Unternehmen, keine Aktien. Sehen Sie sich als Unternehmenseigentümer und begutachten Sie mögliche Investments mit der selben Sorgfalt, als ob Sie ein gesamtes Unternehmen kaufen würden.

- Sorgen Sie sich nicht um kurzfristige Schwankungen am Aktienmarkt. Buffett sucht nach Aktien, die über alle Konjunkturlagen fähig sind, zu profitieren und erfolgreich zu sein. Wie er selbst sagte: "Sei ängstlich, wenn die anderen gierig sind. Sei gierig, wenn die anderen ängstlich sind."

- Bringen Sie Ordnung in Ihr Depot: Konzentrieren Sie sich auf wenige, gut recherchierte Titel. Stimmen Sie das Portfolio aufeinander ab, so dass sich die Anlagen gut ergänzen und das Risiko minimieren.

Über Warren Buffett (*30.08.1930)

Das Orakel von OmahaWarren Buffett wurde 1930 in Omaha, Nebraska geboren und war bereits in jungen Jahren von Zahlen und Aktien fasziniert. Das Interesse zur Börse wurde ihm quasi in die Wiege gelegt, sein Vater war Aktienhändler. Buffett kam früh mit Benjamin Graham in Kontakt, der seinen Investmentstil mit beeinflussen sollte. Als einer von Grahams besten Studenten wurde Buffett anschließend dessen Mitarbeiter in der Graham-Newman-Corporation. Nach Schließung des Unternehmens kehrte Graham nach Omaha zurück und gründete mit 25 Jahren dank finanzieller Unterstützung aus der Familie und von Verwandten sein eigenes Unternehmen, die Buffett Partnership, und managte darin erfolgreich das Vermögen verschiedener Anleger. 1969 löste Warren Buffett den Investmentpool auf und übernahm das börsennotierte Unternehmen Berkshire Hathaway, das im Textilsektor agierte. Nachdem dem sich das Textilgeschäft nicht als rentabel erwies, schloss man den Geschäftszweig und konzentrierte sich auf den Bereich Investments. Mit einer jährlichen Performance von 22 % konnte Berkshire die üblichen Wachstumsraten anderer US-Unternehmen übertreffen. Inzwischen besitzt Berkshire selbst zahlreiche Unternehmen und notiert als teuerste Aktie der Welt. Mit seinen legendären Investments wurde Buffett zum Milliardär und zur lebenden Legende. Er steuert noch heute mit 84 Jahren als CEO die Geschicke des Unternehmens.

Soziales Engagement

Warren Buffett gründete 2010 zusammen mit Bill Gates die Kampagne "The Giving Pledge", in der US-Milliadäre ihr Versprechen abgegeben, einen Großteil Ihres Vermögens für einen guten Zweck zu hinterlassen. Buffett wolle selbst 99% seines Vermögens nach seinem Tod für wohltätige Zwecke spenden.